- No artigo a seguir, Juan José Battaglia, economista-chefe da Cucchiara & Cía., analisa os principais aspectos macroeconômicos dos EUA e as variáveis mais monitoradas por gestores e analistas de mercado para contextualizar os resultados do II Relatório Anual do Setor de Securitização de Ativos 2024-2025, elaborado pela FlexFunds, em parceria com a Funds Society.

- A FlexFunds transforma diferentes carteiras de ativos em veículos de investimento líquidos e flexíveis, que se adaptam aos ciclos de mercado. Para mais informações, entre em contato com nosso grupo de especialistas.

A FlexFunds, junto com a Funds Society, publicou o II Relatório Anual do Setor de Securitização de Ativos 2024-2025, que analisa diversos aspectos da indústria de gestão de ativos com base na opinião de asset managers.

Em específico, foi realizada uma pesquisa entre executivos de gestão de carteiras e especialistas em investimento de 100 empresas de 18 países, principalmente da América Latina (68%), América do Norte (17%) e Europa (13%), para conhecer suas previsões para os mercados financeiros de curto e médio prazo, bem como sua visão sobre o setor de securitização de ativos e outros temas relevantes. Neste contexto, Juan José Battaglia, economista-chefe da Agente de Liquidação e Compensação Integral Cucchiara & Cia., analisou os resultados relacionados aos aspectos macroeconômicos dos Estados Unidos e as principais variáveis monitoradas por gestores e analistas de mercado.

Inflação e taxas de juros

Battaglia destacou que a grande maioria dos gestores de ativos participantes da pesquisa espera que a inflação e as taxas de juros nos EUA sejam os principais fatores macroeconômicos que influenciarão os mercados nos próximos 12 meses,

“As expectativas do mercado mudaram radicalmente ao longo de 2024, com um ponto de inflexão claro em abril. O ano começou com uma forte expectativa de cortes nas taxas de juros por parte do Federal Reserve (Fed)”, afirmou.

As atuais expectativas econômicas são fundamentadas por dois fatores principais. Primeiro, a inércia positiva em relação à inflação observada em 2023 criou um ambiente mais favorável para as decisões de investimento. Em segundo lugar, as dificuldades recentes enfrentadas pelos bancos regionais nos EUA causaram uma queda na curva de rendimentos, impactando as perspectivas de mercado para os próximos meses.

Segundo Battaglia, os primeiros dados de inflação de 2024 que superaram as expectativas “foram um balde de água fria”, levando o mercado a revisar suas estimativas de inflação para cima. O aumento das taxas implícitas nos mercados futuros foi adiado para 2025, e a taxa de 10 anos subiu 70 pontos-base.

A partir de abril, os dados econômicos começaram a “trazer alívio” para o mercado de títulos.

“O mercado de trabalho continuou a mostrar sinais de normalização. A relação entre vagas de emprego e pessoas desempregadas diminuiu após os picos pós-pandemia, e os dados do relatório de emprego não agrícola seguiram a mesma tendência. As medições de inflação de abril, maio e junho encerraram as expectativas negativas, alinhando finalmente o consenso de mercado de que o Fed tem controle sobre a situação inflacionária”, afirmou o economista.

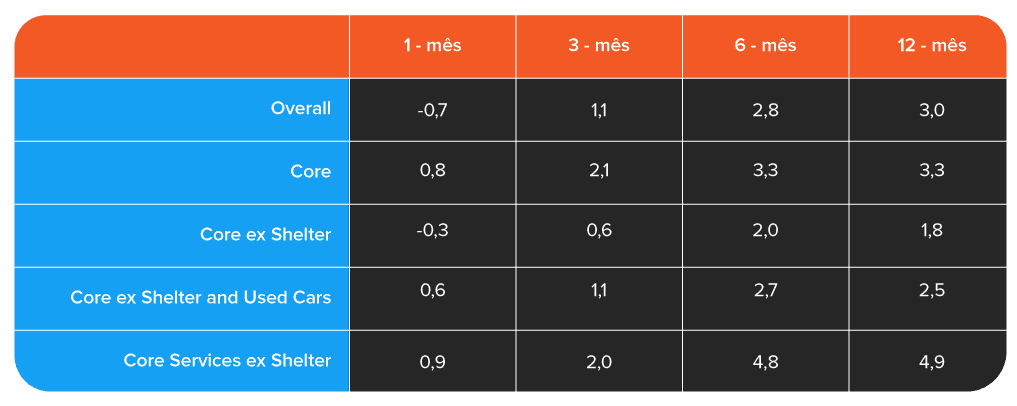

O quadro abaixo detalha a taxa anualizada para diferentes janelas temporais (de 12 meses até o último mês) para as diferentes medidas de inflação. A inflação anualizada dos últimos três meses mostra uma clara queda em relação à taxa de variação dos últimos 6 e 12 meses, para qualquer indicador escolhido.

Posições conservadoras

Por outro lado, de acordo com os dados do II Relatório Anual do setor de securitização de ativos 2024-2025 da FlexFunds e Funds Society, o especialista relatou que, devido aos mencionados aspectos macroeconômicos, a maioria dos investidores está demandando posições mais conservadoras, conforme é corroborado pelos múltiplos do mercado.

“A estimativa de margens líquidas do mercado para os próximos 12 meses atingiu 13,5%, níveis semelhantes aos de 2021, antes da forte correção de 2022. Embora não tenham alcançado os níveis de 2021, os múltiplos P/E e EV/EBITDA também estão caminhando nessa direção”, disse Battaglia.

Segundo o executivo Battaglia, o equity risk premium (prêmio de risco de capital) do S&P 500, quando comparado ao rendimento dos títulos do Tesouro de curto prazo, encontra-se em mínimos históricos das últimas décadas. Nesse contexto, quando os múltiplos das avaliações de mercado se expandem, a resposta natural dos investidores é optar pela cautela. Essa estratégia se mostra especialmente eficaz em um ambiente onde a prudência pode gerar excelentes retornos, tanto nominais quanto reais, ao considerar a comparação entre os títulos do Tesouro e a inflação.

Lembre-se que o II Relatório Anual do Setor de Securitização de Ativos 2024-2025, elaborado pela FlexFunds em colaboração com a Funds Society, pode ser baixado de forma gratuita e simples.